日本生命という保険会社の名前は、みなさん一度はテレビや新聞などで耳にしたことがあると思います。

そして日本生命の学資保険「ニッセイ学資保険」は平成25年4月から4年間で30万件以上の契約があり、たくさんのパパママに支持されています。

ではなぜたくさんのパパママに支持されているのかを、これから詳しく解説していきます。

- 日本生命の学資保険のまとめと契約すべき人

- ニッセイ学資保険ってどんな学資保険なの?

- 口コミでわかったニッセイ学資保険の3つのメリット

- 口コミでわかったニッセイ学資保険の2つのデメリット

- ニッセイ学資保険のメリット・注意点まとめ

- 日本生命の学資保険に相談するとどうなるの?

- 学資保険に関するよくあるQ&A4選

このページを読めば、日本生命の学資保険がどんな保険なのか、実際にあなたは契約すべきなのかがわかります。

\無料一括資料請求/

目次

日本生命の学資保険のまとめと契約すべき人

日本生命は、明治22年7月、日本で三番目の生命保険会社として発足しました。

全国に約5万名の担当者がお客様をしっかりサポートし、保険の相談ができる窓口も全国展開しています。

インターネットでの取引きもでき、ライフスタイルに合わせてサービスが選べます。

ニッセイ学資保険は返戻率が100%を上回ることに加え、加入者には独自のサービスもあるため、たくさんのパパママから選ばれています。

他の学資保険との違い

ニッセイ学資保険は特に負担が大きくなる大学の教育資金を準備することができます。

また払い込んだ保険料以上の教育資金を受け取ることができ、返戻率は100%を超える学資保険です。

更に、日本生命の保険を契約している人は、24時間365日無料で相談できる「育児相談ほっとライン」が利用できます。

夜間・休日の医療機関の案内や、育児の悩みを相談できるサービスです。

育児中の方には嬉しいサービスですね。

こんな人にニッセイ学資保険はぴったり

ニッセイ学資保険はソニー生命やフコク生命に比べて返戻率は悪くなりますが、他の保険会社にないメリットがあります。

1つ目が、日本生命保険会社のネームバリューです。

2019年度保険契約件数(各保険会社決算書参照)

| 日本生命 | ソニー生命 | フコク生命 | |

| 新契約 | 379万 | 807万 | 27万 |

| 保有契約 | 3285万 | 46万 | 381万 |

| 合計 | 3664万 | 853万 | 408万 |

返戻率の高い学資保険の会社と比較をすると、日本生命の契約件数が圧倒的に多いことが一目瞭然です。

保険商品は目に見えないものなので、安心して契約出来る会社を条件に選ぶ方も多いと思います。

その点で、日本生命は契約件数も多く、たくさんの方に選ばれている保険会社であると言えます。

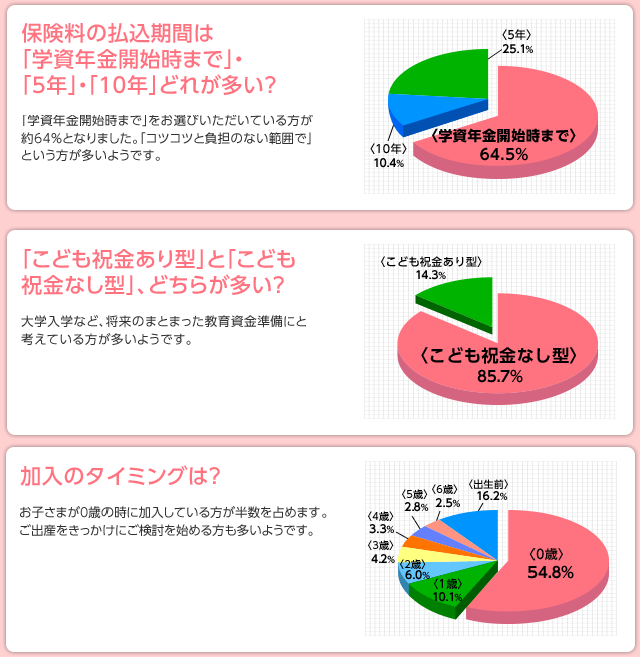

2つ目が、払込期間が選べることです。

こども祝金なし型には、5年・10年・学資金年金開始時と3種類から選ぶことができます。

払込期間が短いほど、返戻率が高くなってくるので、手元にまとまった資金がある方や、早くに学資金を準備したい人には、払込期間が短いタイプがおすすめです。

契約例:契約者30歳 被保険者(お子様)0歳 こども祝金なし型

| 払込期間 | 5年 | 10年 | 学資年金受取開始時 |

| 月払保険料 | 32,711円 | 16,667円 | 10,136円 |

| 払込保険料総額 | 1,962,660円 | 2,000,040円 | 2,067,744円 |

| 受取総額 | 210万円 | 210万円 | 210万円 |

| 差額 | 137,340円 | 99,960円 | 32,256円 |

| 返戻率 | 106.9% | 104.9% | 101.5% |

3つ目が、小さなお子様の相談ダイヤルがあることです。

契約者の方だけが利用できる育児相談ほっとラインは、24時間365日お子様の健康や心配事を相談できるサービスです。

予約をすれば1回あたり15分ほどですが、小児科医や管理栄養士の専門家にも相談ができます。

いざという時に相談できるところがあるのは安心ですね。

そこから結論を先に言うと、ニッセイ学資保険は誰もが知っている日本生命で、安心して学資の準備が出来ますので、迷ったら必ず相談するようにしましょう。

特の下記にピンとくれば間違いなくおすすめです。

- 安心できる保険会社で学資保険に加入したい人

- 短い払込期間で学資を準備したい人

- 祝金は支払った以上の金額を受け取りたい人

- 子供の相談が出来るサービスを利用したい人

逆に考え直すべき人は

- 返戻率だけを考えて学資保険を契約したい人

- 払込み期間を長くして返戻率も高い学資保険を契約したい人

- 返戻率が100%を下回っても、学資保険と同時に病気やけがに備えたい人

ただ、学資保険の特約に医療や傷害の保障を付けるよりも、生命保険の特約で準備をした方が安く済む場合があるので、このページを参考にあなたにベストな学資保険を選んでいきましょう。

ニッセイ学資保険公式ページ:https://www.nissay.co.jp/kojin/gakushi/

ニッセイ学資保険ってどんな学資保険なの?

ニッセイ学資保険は貯蓄性の高い学資保険です。

多くの学資保険のように、契約するとお子さんが所定の年齢に達した時に進学学資金を、保険期間満了時には満期学資金が受け取れます。

契約することで、教育資金の準備がしっかりとでき、最終的には支払った保険料以上の満期金を受け取ることもできます。

日本生命の学資保険の3つの特徴と注意点

ニッセイ学資保険は2つのプランと3種類の払込期間があるため、ニーズに合わせて選ぶことが出来るようになっています。

結論からお伝えすると、返戻率がいい、こども祝金なし型がおすすめです。

それぞれ解説していきます。

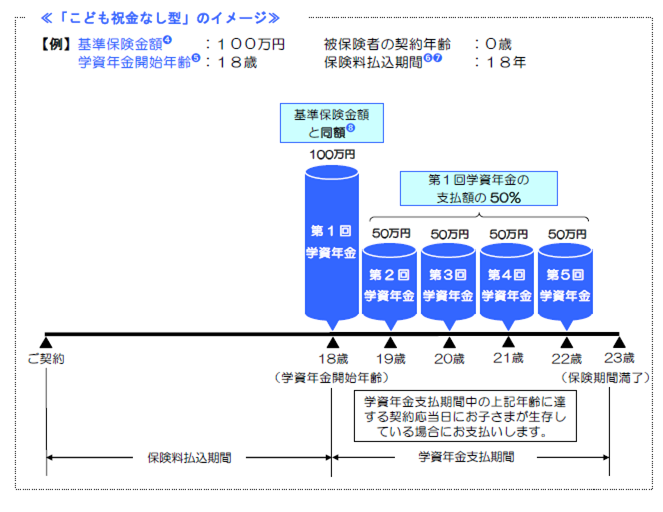

大学入学に備えたこども祝金なし型

大学入学時に100万円、その後1年毎に50万円を受取るプランです。

払込期間は5年・10年・学資年金開始時と3種類から選ぶことができ、払込期間が短いほど返戻率は上がります。

こども祝金なし型、払込期間5年のプランが、一番返戻率が高くなります。

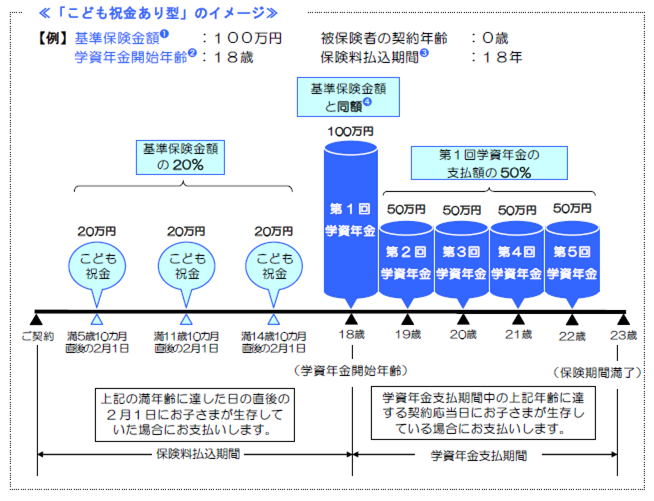

小学校、中学校、高校、大学の入学に備えた子供祝金あり型

小学校、中学校、高校入学時にそれぞれ20万円、大学入学時100万円、その後1年毎に50万円を受け取ることができるプランです。

払込期間は学資年金開始時までのみです。

返戻率は低く、保険料も基準保険金額によっては祝金なし型よりも高くなるプランです。

保障重視のニッセイこどもの保険 げ・ん・き

日本生命には、ニッセイ学資保険の他にニッセイこどもの保険げ・ん・きという商品があります。

特徴は、教育資金に加え、契約者が亡くなった場合に育英年金を受取ることができ、死亡保障をより重視した商品です。

保障を重視した学資保険のため、返戻率はニッセイ学資保険に比べると悪くなり、100%を下回ります。

口コミでわかったニッセイ学資保険の3つのメリット

ニッセイ学資保険のメリットは以下の3つです。

- 歴史も長く国内の保険会社という安心感がある

- プランによっては返戻率が高い、

- いざというときに育児相談ほっとラインが便利

歴史も長く国内の保険会社という安心感がある

日本生命は、日本で3番目に歴史が古い保険会社です。

2018年には総資産額が78兆円を超え、かんぽ生命をおさえて首位にたっています。

このことから、日本生命の保険は安心できるという口コミが多くありました。

この特徴がよく表れていた口コミ

口コミ

引用:Twitter

口コミ

引用:Twitter

プランによっては返戻率が高い

ニッセイ学資はプランによっては返戻率が高くなるため、他の返戻率のいい学資保険と比較して選ぶ人も多いです。

| 日本生命 | 日本生命 | ソニー生命 | フコク生命 | |

| プラン | 祝金なし型 | 祝金なし型 | Ⅲ型 | ジャンプ型 |

| 払込期間 | 5年 | 10年 | 10年 | 10年 |

| 保険料月払 | 46,430円 | 16,667円 | 15,788円 | 15,186円 |

| 総額 | 1,962,660円 | 2,000,040円 | 1,894,560円 | 1,894,728円 |

| 受取総額 | 210万円 | 210万円 | 200万円 | 200万円 |

| 差額 | 137,340円 | 99,960円 | 105,440円 | 105,272円 |

| 返戻率 | 106.9% | 104.9% | 105.5% | 105.5% |

保険会社によって学資金の受け取りタイミングや保障の違いは様々です。

なので、単純にいくら支払っていくら戻ってきたのか?を数値化したのが返戻率になります。

返戻率が高いということで、以下のような口コミが多数ありました。

この特徴がよく表れていた口コミ

口コミ

引用:Twitter

口コミ

引用:Twitter

口コミ

引用:Twitter

口コミ

引用:Twitter

いざというときに育児相談ほっとラインが便利

ニッセイ学資保険に加入している人だけが利用できる、育児相談ほっとラインがあります。

これは24時間365日無料で利用できるサービスです。

夜中の急な発熱でどうしたらいいんだろう、病院はどこに行けばいいんだろうというときにほっとラインに連絡をすると、看護師さんや保健師さんと電話ができ、夜間診療をやっている医療機関を案内してもらえます。

他にも予約をすれば1回15分ほどですが、小児科医や管理栄養士に相談も出来るため、いざというときにとても役に立ったという口コミが、多数ありました。

この特徴がよく表れていた口コミ

口コミ

引用:Twitter

口コミ

引用:Twitter

口コミ

引用:Twitter

口コミ

しかも他に育児相談窓口とかもあったし、どれも24時間対応なの助かる。どこの病院とか何科に行けばいいか分からん時は頼らせてもらおう。

引用:Twitter

口コミで分かったニッセイ学資保険2つのデメリット

反対にアンケート結果、以下のような注意点が見つかりました。

担当者に当たり外れがある

日本生命は契約をすると担当者がつき、契約後の保険料請求手続きや見直しなどの相談ができます。

しかし、担当者について低い評価をつけている人もいます。

この特徴がよく表れていた口コミ

口コミ

引用:Twitter

口コミ

引用:Twitter

口コミを見る限り全体的にいい担当の方が多い印象を受けますが、中には頑張りすぎてガツガツ連絡してくる人や、学資保険以外の保険を勧めてくる人もいるなど差があります。

こういった合わない担当に当たってしまったら、「担当者が合わないと感じたらどうしよう」を参考に対処をして、サクッと契約を終わらせましょう。

保険の内容が良いのに担当者で変えるのは勿体ないですからね。

プランによって契約可能な年齢が違う

ニッセイ学資保険はプランによって契約者の年齢に限りがあります。

例えばこども祝金あり型は、契約者の年齢が男女ともに39歳までと決まっています。

また契約者が46歳以上の場合は5年払込期間のみ選ぶことが出来ます。

高齢出産や、祖父母が孫のために契約する際は、契約時の年齢によって選べるプランが限られてきますので注意が必要です。

| プラン名 | 保険料払込期間 | 被保険者(お子様) | 契約者 |

| こども祝金なし型 | 学資年金開始年齢まで | 0~2歳 | 男性 18~45歳

女性 16~45歳 |

| 3~6歳 | 男性 18~40歳

女性 16~40歳 | ||

| 10年 | 0~2歳 | 男性 18~45歳

女性 16~45歳 | |

| 3~6歳 | 男性 18~44歳

女性 16~44歳 | ||

| 5年 | 0~2歳 | 男性 18~67歳

女性 16~67歳 | |

| 3~6歳 | 男性 18~60歳

女性 16~60歳 | ||

| こども祝金あり型 | 学資年金開始年齢まで | 0~2歳 | 男性 18~39歳

女性 16~39歳 |

契約者年齢に関して以下のような口コミがありました。

この特徴がよく表れていた口コミ

口コミ

引用:Twitter

口コミ

引用:Twitter

ニッセイ学資保険のメリット・注意点まとめ

| メリット | デメリット |

|

|

これらを踏まえて、日本生命の学資保険で準備をすればお子さんの養育費を安心して積み立てることができるので、迷ったら一度相談してみましょう。

\無料一括資料請求/

アンケート結果17社まとめ

下記のように各指標で優れた(4.0)以上を◎、優れた会社(3.5)以上を◯で示しています。

| 保険会社 | 総合評価 | サポート力 | 返戻率 |

| 1位:ソニー生命 | ◎ 4.1 | ◎ 4.1 | ◎ 4.1 |

| 2位:フコク生命 | ◎ 4.0 | ◎ 4.0 | ◎ 4.1 |

| 3位:ニッセイ | ◯ 3.95 | ◯ 3.95 | ◎ 4.1 |

| 4位:明治安田生命 | ◯ 3.9 | ◯ 3.8 | ◎ 4.0 |

| 5位:住友生命 | ◯ 3.8 | ◯ 3.7 | ◎ 4.0 |

| 6位:第一生命 | ◯ 3.8 | ◯ 3.9 | ◯ 3.9 |

| 7位:JA | ◯ 3.75 | ◯ 3.8 | ◯ 3.7 |

| 8位:こくみん共済 | ◯ 3.7 | ◯ 3.6 | ◯ 3.6 |

| 9位:アフラック | ◯ 3.65 | ◎ 4.0 | -3.4 |

| 10位:かんぽ 生命 | ◯ 3.65 | ◯ 3.5 | -3.6 |

| 11位:ひまわり生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 12位:三井住友海上生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 13位:あんしん生命 | ◯ 3.5 | -3.3 | -3.5 |

| 14位:太陽生命 | -3.4 | -3.4 | -3.4 |

| 15位:朝日生命 | -3.4 | ◯ 3.9 | -2.9 |

| 16位:富士生命 | -3.35 | ◯ 3.6 | -3.1 |

| 17位:フコクしんらい生命 | -3.3 | -3.3 | -3.3 |

ランキングで見るとソニー生命やフコク生命が人気であることがわかりますが、返戻率が同様にトップクラスであることと、悪い口コミが少なかったことから、ニッセイの学資保険も人気の商品であることがわかりますね。

日本生命に相談するとどうなるの

日本生命は面談や契約後のフォローまでを担当者がサポートしてくれます。

具体的に分けて以下のようなサポートをしてくれます。

STEP1: 相談の申込み

電話または公式ホームページから相談の申込みができます。

ホームページから相談の申込みをするときは、申込みフォームに以下の項目を入力します。

電話

ホームページ

必要事項を入力して送信すると申込みが完了します。

STEP2:担当者から連絡

後日担当者から連絡がきます。

相談する日時や場所などを決めます。

STEP3:面談

自宅や近くの喫茶店等で対面で面談を行います。

「満期金をいくらに設定するか」レベルの相談から「契約中の保険の見直し」などのヒアリングまでを行ってくれます。

また、あなたの希望に応じて対応してくれますので、以下のような譲れない条件があればここでぶつけておきましょう。

- 最も返戻率の高いプランにしたい

- 払込期間はこの期間に設定したい

- 契約中の生命保険は付き合いだから見直しできない

- 今回は学資保険だけの相談がしたい

日本生命は基本的に対面での面談になるので、希望などを整理しておきましょう。

いざ担当者と話すと緊張したり、話が脱線してしまったり、聞きたいことを忘れてしまう事もあるので、出来れば事前にメモ用紙などに質問内容や希望のプランを書いて持参すると、聞き漏れもないのでおすすめです。

STEP4:契約

プランナーと打ち合わせをして保障内容やプランに納得したら実際に契約へ進みます。

申込書に記入し、保険内容によっては健康状態の審査が必要になる場合があります。

申し込み後に保険証券の到着をもって契約となります。

STEP5:契約後フォロー

学資保険の契約後にどうしてもまとまったお金が必要になった際、満期金の一部を借りることができる契約者貸付などがあります。

希望する際は担当者やカスタマーセンターに相談ができます。

ニッセイ学資保険に関するよくある質問

ではここで、ニッセイ学資保険に関するよくある質問について解説していきます。

- 実際に選ばれているプランは?

- 申込みにあたって医師の診査は必要?

- 「ニッセイ学資保険」と「ニッセイこどもの保険」は何が違うの?

- こどもが病気にかかったことがあるけど、加入できるの?

- 配当金はあるの?

実際に選ばれているプランは?

申込みに当たって医師の診査は必要?

ニッセイ学資保険は、健康状態を告知いただく方法で申込みできますので、医師の診査は不要です。

さらに医療保険などを学資保険とセットで申し込む時などは必要になってきますので、契約前に担当者に確認してください。

「ニッセイ学資保険」と「ニッセイこどもの保険」は何が違うの?

「ニッセイ学資保険」は、教育資金を計画的に準備が出来る商品です。

「ニッセイこどもの保険」は、教育資金に加え、契約者が亡くなった場合に育英年金を受取ることが出来る死亡保障をより重視した商品です。

保障が大きいため、返戻率は100%を下回る場合がほとんどです。

契約者の保障を大きくしたい場合は、学資保険に保障をつける方法以外に、生命保険を契約するなど他にも選択肢はありますので、一度担当者に相談することをおすすめします。

こどもが病気にかかったことがあるけど加入できるの?

被保険者(お子さま)についての健康状態の告知は不要なので、年齢等の契約の条件を満たせば加入できます。

配当金はあるの?

配当金とは、保険会社が契約者から預かった資金を運用し利益が出た場合、利益の一部を加入者に還元するものです。

ニッセイ学資保険、決算により剰余金が生じた場合、配当金が支払われます。

ただし、決算状況や契約の収支状況によっては、配当金が支払われない場合があります。

まとめ

日本生命の学資保険について、特徴や契約すべき人について解説してましたがいかがでしたか?

ニッセイ学資保険に契約すれば安心して教育資金の準備ができますので、迷ったら必ず相談するようにしましょう。

特に下記にピンとくれば間違いなくおすすめです。

- 掛け金以上の貯蓄性の高い学資保険がいい人

- 安心できる保険会社から学資保険を選びたい人

- 不必要な保障を付けずに契約できる学資保険がいい人

- 契約後のサポートもしっかりした学資保険が良い人

ニッセイ学資保険公式ページ:https://www.nissay.co.jp/kojin/gakushi/

このページを参考に将来設計の安心が手に入ることを心から祈っております。

\無料一括資料請求/